- 宇治商工会議所

- ビジネスチャンス・PR

- 外国人観光客販売支援ツール

- 消費税免税店制度

令和5年4月1日より、同制度の利便性を高めるよう制度改正がなされました。

主な改正点についてはこちらをご覧ください。

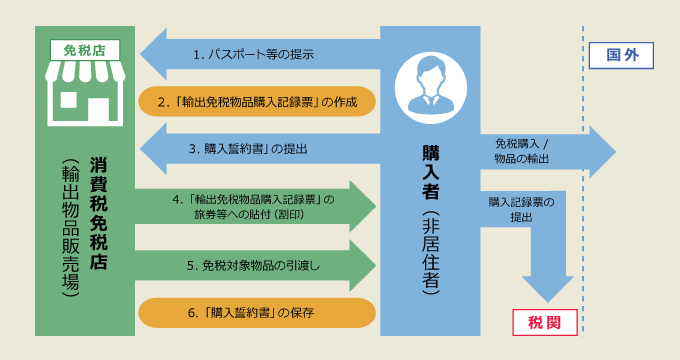

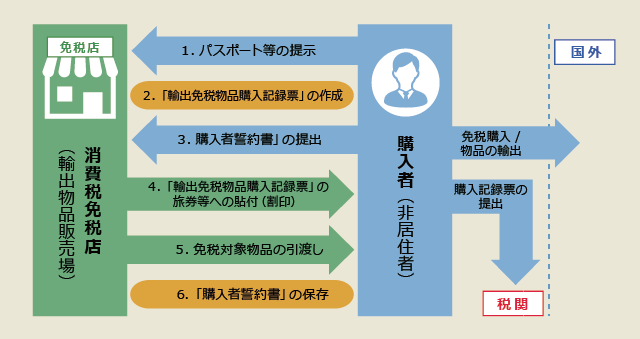

消費税免税店制度とは

消費税免税店(輸出物品販売場)を経営する事業者が、外国人旅行者の非居住者に対して一定の方法で販売する場合には、消費税が免除される制度です。

| 場所 | 消費税免税店(輸出物品販売場)の許可を受けた店舗での販売であること。

|

|---|---|

| 対象者 | 「非居住者(※下記)」に対する販売であること。(日本に入国後6ヶ月未満であることを確認出来ること)

|

| 免税対象物品 | 下記の条件を満たす物品に限られること。

|

| 手続 | 所定の手続に基づく販売であること。

|

| 輸出 | 非居住者は、出国の際に、パスポート等を税関に提出し、購入した免税物品を携帯して国外へ持ち出すこと。 |

免税対象物品

これまでの免税対象からのぞかれていた食品類、飲料類、薬品類、化粧品類等の消耗品を含め、2015年10月1日より全ての品目が免税対象となった。

※非居住者が事業用又は販売用として購入することが明らかな物品は免税販売対象外。

※酒の販売には「酒類販売業免許」、たばこの販売には「たばこ小売販売業の許可」が必要。

【一般物品と消耗品の免税販売における要件】

| 一般物品 (消耗品以外のもの) |

消耗品 (食品類、飲料類、薬品類、化粧品類、その他の消耗品) |

|---|---|

|

|

|

| 事業者は、送信した購入記録情報を整理して、免税販売を行った日の属する課税期間の末日の翌日から2月を経過した日から7年間、納税地又は免税販売を行った輸出物品販売場の所在地に保存すること。 | |

| 平成30年7月1日より、一般物品のうち、①消耗品同様の特殊包装を行う、②国内使用不可、③30日以内の国外持ち出し(※消耗品と同じ要件)の条件を満たすものは、一般物品と消耗品の合算を認める(※合算で5,000円以上、50万円以下)措置が講じられました。 | 指定された方法により包装を行うこと。 ※一般物品と消耗品が1つの商品を構成している場合には、消耗品の販売方法による。 |

免税販売の対象となる非居住者

免税販売は、外国人旅行者などの一時的滞在が対象。

※外国人であっても、国内に居住している者は免税販売の対象とならない。

| 外国人 | |

|---|---|

| 非居住者 | 居住者 |

|

|

| 日本人 | |

| 非居住者 | 居住者 |

|

|

居住者又は非居住者と同居し、かつ、その生計費が専らその居住者または非居住者に負担されている家族については、その居住者は、その居住者又は非居住者の居住性の判定に従うことになります。

外国人旅行者 消費税制度のお問合わせ先

| 観光庁・地方運輸局 | 経済産業省・地方経済産業局 | |

|---|---|---|

| 近畿 | 近畿運輸局 国際観光課 TEL:06-6949-6796 |

近畿経済産業局 流通・サービス産業課 TEL:06-6966-6025 |

消費税免税店になるためには

- 免税販売を行うには、消費税免税店(輸出物品販売場)の許可を受けることが必要。

- 消費税免税店(輸出物品販売場)の許可は、

許可を受けようとする「店舗ごと」に経営する事業者が、その納税地を所轄する税務署に申請する

消費税免税店(輸出物品販売場)の許可を受けようとする事業者(消費税免税事業者を除く)が申請。

販売場(店舗)ごとに許可を受けることが必要。

※複数店舗分まとめて申請することは可能。

※複数店舗分まとめて申請することは可能。

許可の申請は、

- 消費税免税店(輸出物品販売場)を経営しようとする事業者の納税地を所轄する税務署に

- e-Taxにて、「輸出物品販売場許可申請書(一般型用)」及び「輸出物品販売場における購入記録情報の提供方法等の届出書」を作成・提出。もしくは、消費税免税店(輸出物品販売場)を経営しようとする事業者の納税地を所轄する税務署に、書面で申請書等を作成の上、持参又は送付により提出。

※許可申請に当たっては、円滑な審査のため、許可申請書以外に参考書類を添付することが望ましい。※納税地を所轄する税務署は、本店の所在地を所轄する税務署(店舗所在地を所轄する税務署ではない)。

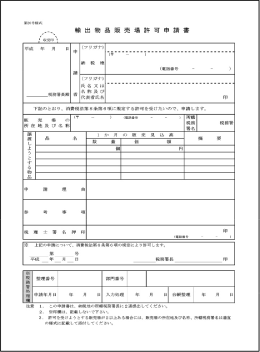

輸出物品販売場許可申請書

(一般型用) 輸出物品販売場における

購入記録情報の提供方法等の届出書<国税庁ホームページ>

輸出物品販売場許可申請書の記入方法

- 上記の「記入見本」のようにご記入ください。(詳細は「免税店.jp 申請書記入例 webページ」をご参照)

- 申請者の押印は不要となりました。

- 許可を受けようとする販売場が2以上ある場合には、販売場の所在地、名称及び所轄税務署名は適宜の様式に記載して添付してください。

- 税理士のサインについて、顧問税理士のいない事業者は省略可。

- 申請書裏面にある添付資料は、「輸出物品販売場許可申請書添付書類自己チェック表(一般型用)を確認の上、準備してください。

- 販売場の見取図は、店舗工事時の見取図があればそれを、なければ手書きでも良い。

(レジカウンターなど販売場のつくりがわかるよう準備ください。) - 社内の免税販売マニュアルについては商工会議所でも作成支援をしていますのでお気軽にお問い合わせください。

消費税免税店の許可要件

- 販売場の所在地は、「非居住者の利用度が高いと認められる場所」であること。

- 販売場に「非居住者に対する販売に必要な人員の配置」及び「物的施設(例えば非居住者向特設売場等)を有する」ものであること。

- 申請者が許可申請の日から起算して過去3年以内に開始した課税期間の国税について、その納税義務が「適正に覆行されている」と認められること。

- 臨時販売場ではないこと(設置期間が7か月超であること)。

※一定の要件を満たす場合、消費税免税店として免税販売手続を行うことができる。 - 前各号(1から4)のほか許可することにつき特に不適当であると認められる事情がないこと。

消費税免税店(輸出物品販売場)の許可要件の考え方

-

販売場の所在地は、「非居住者の利用度が高いと認められる場所」

申請時点で利用頻度が高いことまでを求めているものではなく、今後、非居住者の利用が見込まれる場所も含む。 非居住者が出入国する空港や港、観光地は、一般的に利用度が高いと認められる場所と考えられるが、これらの場所に限られない。 -

販売場に「非居住者に対する販売に必要な人員の配置」

免税販売の際に必要となる手続を非居住者に対して説明できる人員の配置を求めるもの。なお、外国語については、母国語のように流ちょうに話せることまでを必要としているものではない。パンフレット等の補助材料を活用しながら、非居住者に手続を理解していただければ充分である。 -

「物的施設(例えば非居住者向特設売場等)を有する」

免税販売の際に必要となる手続を行うためのカウンター等の物的施設があることを務求めているものであり、免税販売のための特別なカウンターを設けることまでを必要としているものではない。

許可申請書の参考書類

許可要件の円滑な審査のため、次のような参考書類を申請書に添付することが望ましい。

- 許可を受けようとする販売場の見取図

- 社内の免税販売マニュアル

- 申請者の事業内容が分かるもの(会社案内、ウェブサイト掲載情報があればウェブサイトアドレス)

- 許可を受けようとする販売場の取扱商品(主なもの)が分かるもの(一覧表など)

- その他、審査を円滑にするために必要となる書類

外国人観光客販売支援ツール

宇治商工会議所へのアクセス

〒611-0021

宇治市宇治琵琶45番地13

宇治市宇治琵琶45番地13

TEL 0774-23-3101

FAX 0774-24-6930