令和5年4月1日より、同制度の利便性を高めるよう制度改正がなされました。

主な改正点についてはこちらをご覧ください。

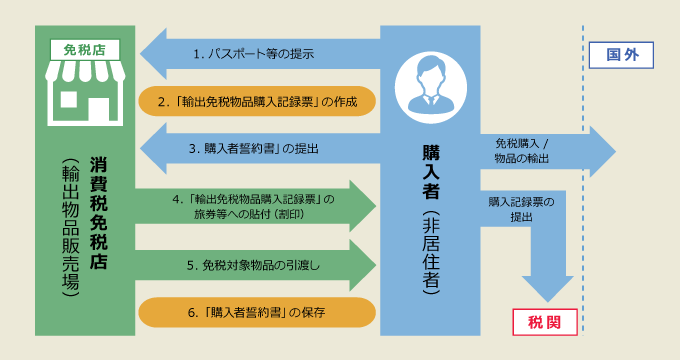

外国人旅行者に対する消費税免税の手続方法

免税手続の手順

- パスポート(旅券)の所持・提示

-

1.パスポート等を必ず提示してもらう

- パスポートを所持していない者には免税販売はできません。

(コピー・外国人登録書では免税購入ができません) - パスポート以外に認められているもの

「乗員上陸許可書」「緊急上陸許可書」「遭難による上陸許可書」「船舶観光上陸許可書」等 - 2023年4月1日より、免税購入対象者(外国籍)については、Visit Japan Webサービスで表示される二次元コードを免税店で読み込むことにより、旅券情報の提供を受けることが可能です。また、本人確認は二次元コードとともに表示される顔写真等により行います。

2.在留資格と上陸年月日の確認

外国人旅行者等からパスポート等の提示を受け、入国スタンプ(上陸許可認証印)で「在留資格」と「入国日」を確認する。

- 入国日から6ヶ月以上経過している場合は、免税販売はできません。

- 免税販売は、外国人旅行者などの一時滞在者(非居住者)が対象です。

- 非居住者とは、日本に住んでいない人(滞在期間が6ヶ月未満)のことです。

※非居住者に関しては、下記(図1)を参照

外国人旅行者であっても、国内に居住している以下の者は免税販売の対象とはなりません。

- 「日本国内の事務所に勤務する者」 「日本に入国して6ヶ月以上経過する者」

【在留資格の一覧】

在留資格 内容 短期滞在 観光、保養、スポーツ、見学等 留学 日本の大学や専修学校の専門課程等において教育を受けようとする者 就学 日本の高等学校もしくは専修学校の高等課程で教育を受けようとする者 興行 演劇、演芸、演奏、スポーツ等の興業に係る活動又はその他の芸能活動を行おうとする者 文化活動 収入を伴わない学術上若しくは芸術上の活動又は我が国の文化等について専門的な研究を行いもしくは専門家の指導を受けて修得する活動を行おうとする者 ※上記以外にも在留資格が存在。詳しくは「在留資格一覧」よりダウンロードいただけます。※上記の在留資格であっても、日本国内にある事務所に勤務する者、又は滞在期間が6ヶ月以上経過した者は居住者に該当する

(免税販売の対象にとならない)。

3.購入金額の確認

一般物品 消耗品 免税対象物品(消耗品以外)、いわゆる「一般物品」の販売合計額(税抜)は、合計5,000円以上であること。 免税対象物品(消耗品以外)、いわゆる「消耗品」の販売合計額(税抜)は、合計5,000円~500,000円までであること。 【注意】

上記販売合計額は、『同一の非居住者に対する・同一店舗における・一日の』一般物品の販売合計額である。【注意】

上記販売合計額は、「同一の非居住者に対する・同一店舗における・1日の」消耗品の販売合計額である。 - パスポートを所持していない者には免税販売はできません。

- 購入者に対して必要事項を説明

- 免税対象物品の引き渡し

- 国税庁へ購入記録情報を送信

- 購入記録情報の保存(約7年)

【参考:非居住者の範囲(図1)】

| 外国人 | |

|---|---|

| 非居住者 | 居住者 |

|

|

| 日本人 | |

| 非居住者 | 居住者 |

|

|

居住者又は非居住者と同居し、かつ、その生計が主にその居住者または非居住者に負担されている家族については、その居住者は、その居住者又は非居住者の居住性の判定に従うことになります。

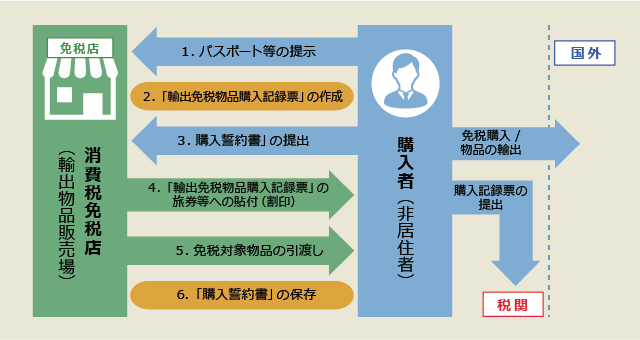

免税販売手続きの電子化への対応

- 購入記録情報の提供方法の決定

自社送信

免税店が自ら購入記録情報を送信する方法。購入記録情報を国税庁が管理する免税販売管理システムへ送信するためのソフトウェア・アプリケーションを用意する必要があります。

他社送信

承認送信事業者を介して購入記録情報を送信する方法。事前に承認送信事業者と契約する必要があります。

- 届出書の提出

自社送信の場合

電子メールアドレスを記載(電子証明書の発行のため)

他社送信の場合

承認送信事業者の名称と識別符号を記載

免税店は、免税販売をする際に「購入記録票」を作成します。また、購入者は「購入誓約書」を免税店に提出する必要があります。

- 電子化対応による免税販売開始

その他の確認事項

-

その他免税手続き等に関する情報はこちらからご確認いただけます。

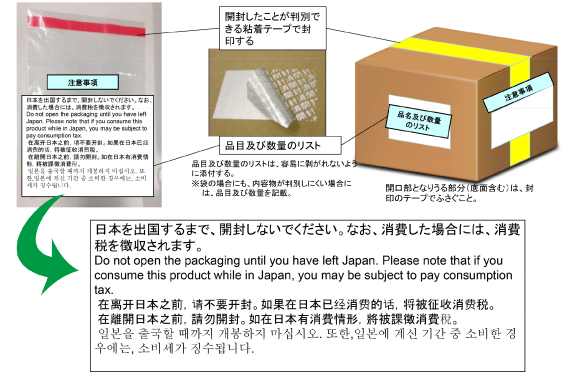

[注意] 消耗品の指定包装について

- 包装は「プラスチック製の袋」又は「ダンボール製等の箱」が可能。

- 包装は以下のような要件を満たすこと。

- 出国までに破損しない十分な強度を有すること

※果物等の鮮度維持のために内容物を容易に取り出せない大きさの穴を開けることは許容される。 - 開封した場合に開封したことが分かる「シール」で封印すること

- 包装の中の内容物や個数が確認できること

- 袋の場合には、透明・ほとんど透明であること

- 箱の場合には、内容物の品名及び品名ごとの数量を記載、又は記載した書面を添付

- 出国まで開封しないこと等を日本語及び外国語で注意喚起する記載または添付

※注意喚起の外国語は、英語に限らず、訪日旅行者の多い国の言語(中国語、韓国語等)で記載

※注意喚起は、袋の表面に印刷などで記載、又は印刷した書面を貼り付ける。

在留資格一覧

在留資格一覧の詳細については、こちらからご確認ください。

免税手続指さしガイドシート

外国人旅行者向け消費税免税制度を多言語で説明するためのシートです。

外国人旅行者への説明等にご活用下さい。

| 英語 |

|

|---|---|

| 簡体字 | |

| 繁体字 | |

| 韓国語 | |

| タイ語 |

| 出典: |

|

PDF形式のファイルをご覧いただくためには、Adobe Readerが必要です。左のアイコンをクリックしてダウンロードしてください(無償)。

PDF形式のファイルをご覧いただくためには、Adobe Readerが必要です。左のアイコンをクリックしてダウンロードしてください(無償)。

外国人観光客販売支援ツール

宇治商工会議所へのアクセス

〒611-0021

宇治市宇治琵琶45番地13

宇治市宇治琵琶45番地13

TEL 0774-23-3101

FAX 0774-24-6930