- 宇治商工会議所

- 経営・創業支援

- 中小企業相談所のご案内

- 記帳・税金相談

- 源泉所得税納付相談

従業員を雇ってお給料を支払う場合は、税務署に届け出が必要です。

従業員を雇って給与を支払う場合や、青色申告者が専従者給与を支払う場合、税務署への届出が必要になります。毎月の給与から税務署に支払う所得税を天引きして、従業員の代わりに毎月税務署へ納めなくてはなりません。

これを源泉徴収制度と言います。また、12月分の給与が確定した際には、1年分の正しい所得税を計算し、払いすぎた分などを調整して源泉徴収票や支払調書、各市区町村には給与支払報告書や総括表を提出します。宇治商工会議所ではこうした源泉徴収や年末調整の指導や納付相談を行っています。

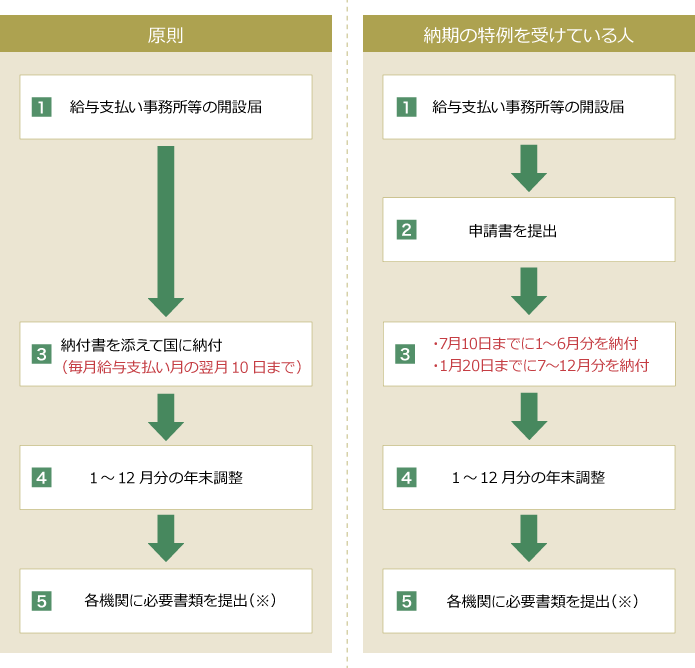

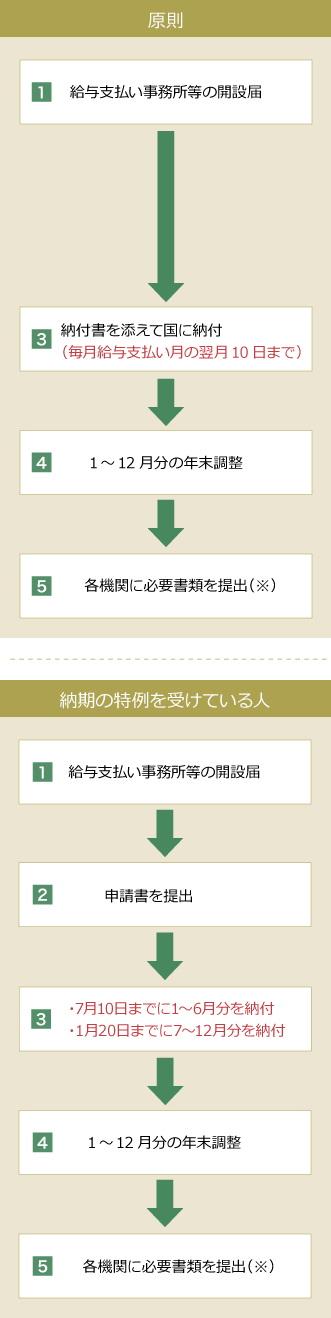

源泉所得税納付の流れ

事業主は毎月の給与から源泉所得税を天引きして、従業員の代わりに毎月税務署へ納めます。所得税を源泉徴収して国に納める義務のある人を源泉徴収義務者といいます。源泉徴収義務者となった人は下記の流れで源泉所得税を納めます。

(※)税務署:法定調書・源泉徴収票(1月末まで) 各市区町村:給与支払い報告書・総括表(1月末まで)

給与支払事務所等の開設届出

事業主が使用人に給与を支払うことになったとき又は青色事業専従者給与を支払うことになったときには届出が必要です。

まず、給与支払事務所等の開設届出書を、開設などをした日から1か月以内に提出しなければなりません。 なお、既に提出した個人事業の開業届に給料の支払を行っている旨の記載をしている場合には、この届出書を提出しなくてもよいことになっています。

提出先:給与の支払事務を取り扱う事務所等の所在地を所轄する税務署長

※会議所窓口でもお渡ししています

源泉所得税の納期の特例

原則、給与の支給人員が常時9人以下のときは、源泉徴収した所得税及び復興特別所得税の納期が毎月ではなく、7月と翌年の1月の年2回にまとめられる特例があります。この特例は、給与や退職手当、税理士などの報酬・料金について源泉徴収した所得税及び復興特別所得税に限られています。

この方法によって納めたい場合は、「源泉所得税の納期の特例の承認に関する申請書」を提出する必要があります。

提出先:給与の支払事務を取り扱う事務所等の所在地を所轄する税務署長

※会議所窓口でもお渡ししています

源泉所得税の計算

賞与以外の給料や賃金などを支払う際に源泉徴収をする税額は「給与所得の源泉徴収税額表」によって求めます。

この税額表には、月額表と日額表とがあります。 給与の支給区分に応じて使用する税額表が決められ、さらに「給与所得者の扶養控除等(異動)申告書」(以下「扶養控除等申告書」)の提出の有無に応じて税額表の適用する欄が違います。

例)給料が月払いで「扶養控除等申告書」を事業主に提出している人の場合

月額表の甲欄を適用して源泉徴収税額を求めます。

提出していない人の場合

月額表の乙欄を適用することになります。

なお、賞与に対する源泉徴収税額は、通常、「賞与に対する源泉徴収税額の算出率の表」を使って求めますが、月額表を使って求める場合もあります。

年末調整

年末調整は、その人に1年間に支払うべきことが確定した給与の額を合計して、次の順序で行います。

- その年の1月1日から12月31日までの間に支払うべきことが確定した給与の合計額から給与所得控除後の給与の額を求めます。 給与所得控除後の給与の額は、「年末調整等のための給与所得控除後の給与等の金額の表」で求めます。

- 給与所得控除後の給与の額から扶養控除などの所得控除を差し引きます。

- この所得控除を差し引いた金額(1,000円未満切捨て)に、所得税の税率を当てはめて税額を求めます。

- 年末調整で住宅借入金等特別控除を行う場合には、この控除額を税額から差し引きます。

- この控除額を差し引いた税額に102.1%をかけた税額(100円未満切捨て)が、その人が1年間に納めるべき所得税及び復興特別所得税になります。

- 源泉徴収をした所得税及び復興特別所得税の合計額が1年間に納めるべき所得税及び復興特別所得税額より多い場合には、その差額の税額を還付します。少ない場合は、差額を徴収します。

年末調整の対象となる人は、「給与所得者の扶養控除等申告書」を提出している人です。ただし、2,000万円を超える給与の支払を受ける人は、年末調整の対象になりません。

源泉所得税 関係書類の提出先

年末調整の際に作成した書類は、それぞれ下記の機関に提出します。

| 提出・発行先 | 書類 | 提出時期 |

|---|---|---|

| 従業員の居住する市区町村 | 給与支払報告書 ・総括表 ・個人別明細書 |

支払いの確定した日の属する年の、翌年1月31日まで |

| 事業所所在地の管轄税務署 | 法定調書合計表 | |

| 源泉徴収票(税務署提出用)(※) | ||

| 従業員 | 源泉徴収票(本人交付用) |

※額面上の年間給与支払額が500万円を超える従業員、士業で年間給与支払額が250万円以上の方、または法人で額面上の年間給与支払額が150万円を超える役員のみ提出が必要です。

宇治商工会議所の源泉所得税納付相談

宇治商工会議所では、源泉所得税の納付相談を下記の日程で行っています。

※完全予約制となりますので、事前に商工会議所までご連絡ください。

相談に必要なもの

源泉所得税上半期相談

- 当年(1~6月分)及び前年分の個人別源泉徴収等

- 扶養控除等申告書(扶養者の生年月日が分かるもの)

- 税務署からの配布書類(納付書等)

- 印鑑

年末調整相談会(12月中旬~1月上旬)

- 税務署からの配布書類(納付書・各種申告書等)

- 市役所からの郵送書類(給与支払報告書等)

- 扶養控除等申告書(扶養者の生年月日が分かるもの)

- 基礎控除・配偶者控除・所得金額調整控除等申告書

- 保険料控除申告書

(生命保険・個人保険・地震保険控除証明書) - 住宅借入金等特別控除申告書(該当者のみ)

- 源泉所得税納付書の控え(1~6月分)

- 当年・前年分の個人別源泉徴収簿等

- 給与所得者の国民健康保険料等の金額が分かる書類

- 国民年金保険料控除証明書(国民年金加入者)

- 途中雇用の方は前職の源泉徴収票

(前職がある方のみ) - 印鑑

※税務署へ提出する申告書等には、「マイナンバーの記載」と「本人確認書類の提示又は写しの添付」が必要です。

各種書類ダウンロード/お問い合わせ

- 開設届出書のダウンロードはコチラ

- 「年末調整のしかた」のダウンロードはコチラ

- 「源泉所得税の納期の特例の承認に

関する申請書」のダウンロードはコチラ - 「給与所得の源泉徴収票等の法定調書の作成と

提出の手引」のダウンロードはコチラ - 「源泉徴収税額表」のダウンロードはコチラ

- マイナンバー制度について

ご質問・相談のご予約は、宇治商工会議所 商工課へお電話(TEL:0774-23-3101) でご連絡ください。

記帳・税金相談

宇治商工会議所へのアクセス

〒611-0021

宇治市宇治琵琶45番地13

宇治市宇治琵琶45番地13

TEL 0774-23-3101

FAX 0774-24-6930