- 宇治商工会議所

- 経営・創業支援

- 中小企業相談所のご案内

- 記帳・税金相談

- 確定申告 消費税

個人事業者のうち、一定の要件を満たした方は、消費税の申告が必要となります。

消費税の申告が必要な方

次のいずれかに該当する個人事業者の方は、当年分の消費税及び地方消費税の確定申告が必要です。

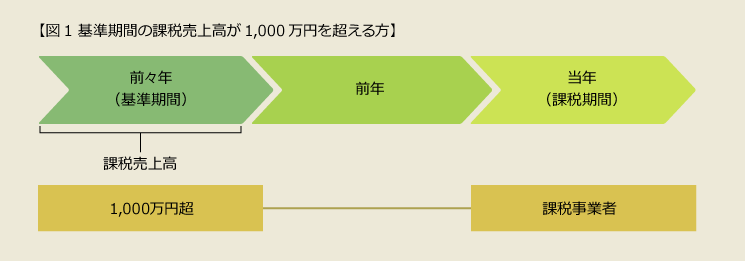

- 基準期間(前々年)の課税売上高が1,000万円を超える方(下の図1を参照)

- 基準期間(前々年)の課税売上高が1,000万円以下で、「消費税課税事業者選択届出書」を提出している方

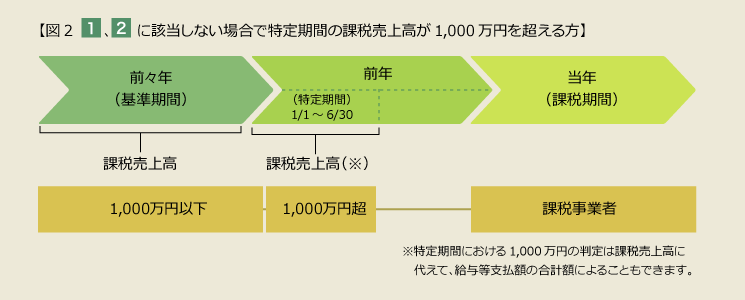

- 12に該当しない場合で、特定期間(※)の課税売上高が1,000 万円を超える方(下の図2を参照)。

なお、特定期間における1,000万円の判定は、課税売上高に代えて、給与等支払額の合計額によることもできます。

注)特定期間(※)とは

特定期間とは、次の期間をいいます。

その事業年度の前事業年度開始の日以後、6月の期間。個人事業主なら前年1月1日から6月30日まで、法人なら、前事業年度の期首から6ヶ月、となります。個人事業主の場合は、例えば、前年の4月1日に開業した場合も、その特定期間は、前年4月1日から9月30日ではなく、前年4月1日から6月30日となります。

課税事業者となった場合は、すみやかに「消費税課税事業者届出書」を提出する必要があります。

消費税とは?

消費税は、消費一般に広く課税する間接税です。ほぼ全ての国内における商品の販売、サービスの提供などを課税対象とし、取引の段階ごとに標準税率10%(軽減税率は8%)で課税されます。

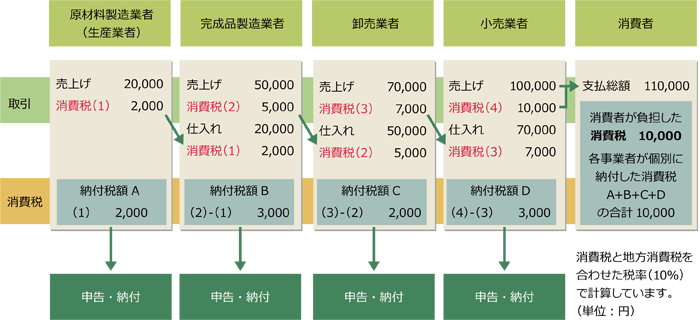

消費税の負担と納付の流れ

このように消費税は各段階で、各事業者によって徴収された分を納付し、最終は消費者が負担する制度です。

- 消費者=消費税を負担する者

- 事業者=消費税を申告、納付する者(納税義務者)です。

納税義務者は製造、卸、小売、サービスなどの事業者と保税地域からの外国貨物の引き取り者です。

納税義務者は納税地の所轄税務署長に、翌年の3月31日までに消費税の確定申告書を提出し、納付する必要があります。前年の確定消費税額が48万円を超える場合は、中間申告が必要になります。

どんな取引が課税対象になるの?

消費税の課税対象は、国内取引と輸入取引のみです(海外での取引は対象外)。

2つの取引のうち、非課税取引と不課税取引を差し引いたものとなります。

消費税の「課税売上高」とは

簡単に言うと、消費税がかかる売上高のことです。

下記の4つ全ての要件を満たしている取引から発生した売上高は課税売上高となります。

- 国内において行う取引(国内取引)であること

- 事業者が事業として行う取引であること

- 対価を得て行う取引であること

- 資産の譲渡、資産の貸付け又は役務の提供であること

そのため、国内取引において、「物(資産)を売ったり、物(資産)を貸したり、サービス(役務)を提供したりする」行為からの売上高は課税売上高に該当します。

例えば、事業用の自動車や備品を売った時の収入も課税売上となります。

消費税がかからない取引とは

免税取引、非課税取引、不課税取引の3つの取引です。

【免税取引】

海外への輸出品に対する売上げが代表的ですが、国内で消費されないものに関しては消費税が発生しません。正確にはかかっている消費税を一定の要件で免除する課税取引にあたりますので、結果的に消費税がかかりませんが、「基準期間」の「課税売上高」には含めることとなります。逆に海外との取引の中でも国内で消費される輸入品に対する売上げは消費税が発生します。

【非課税取引】

土地の売却や住宅用の家賃、有価証券などが代表的です。一般に広く公平に負担を求める消費税の性質からみて課税対象になじまないものや、社会政策的な配慮によるものが該当します。

【不課税取引】

保険金の受け取りや海外で行われる取引が代表的です。課税売上高の要件から一つでも外れているものを指します。

課税売上や仕入取引の判定については、詳しくはこちらをご参考ください。

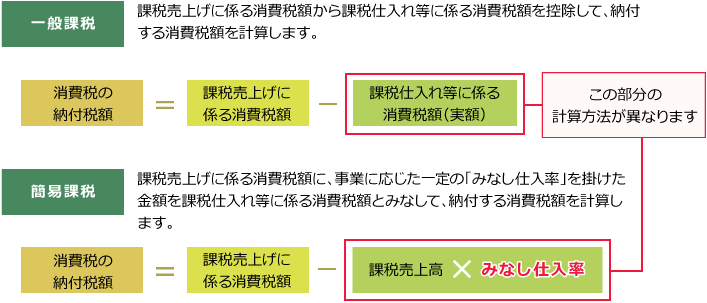

消費税の計算方法

消費税の計算の仕方には、一般課税と簡易課税の2通りがあります。

納付税額の計算方法(概要)

簡易課税を選択した場合には、実際の仕入れ等にかかる消費税とは関係なく、課税売上高に「みなし仕入率」という、業種ごとに決められた率をかけて求めます。

仕入の消費税額を計算する必要がないので手続きは楽になりますが、多額に設備投資を行った場合などで一般課税で計算すれば還付となる場合であっても、還付を受けることはできません。通常の計算方法と簡易課税制度では納付すべき消費税額に大きな差が出る場合があるので、どちらを選択するかはじっくりと検討する必要があります。

簡易課税制度の適用要件・手続き

- 基準期間の課税売上高が5,000万円以下の事業所が適用できます。

- 適用する前年の12月31日までに消費税簡易課税制度選択届出書を届出をする必要があります。

- 一旦簡易課税制度を選択すると2年間継続する必要があります。

区分経理について

消費税の軽減税率制度の実施に伴い、消費税確定申告書を作成するためには、売上げや仕入れ(経費)を税率ごとに区分して帳簿に記載する「区分経理」を行う必要があります。また、仕入税額控除の適用を受けるためには、区分経理に対応した帳簿及び区分記載請求書等の保存が必要です。(区分記載請求書等保存方式)

商工会議所の申告相談とお問い合わせ

宇治商工会議所では所得税の確定申告相談と合わせ、消費税の申告相談も行っております。

(2月中旬~3月31日まで)

上記期間は窓口にて随時受付しておりますので、下記の書類をお持ちの上お気軽にお越しください。

持ち物

- 前年分の申告書等の控え

- 基準期間または特定期間の売上高のわかるもの

- 本年分の決算書・収支内訳書・帳簿類等、売上、仕入や経費の内訳が詳細にわかるもの(必須)

※簡易課税制度をご利用の場合、標準および軽減税率の両方の売上がある方は、それぞれの

税率ごとの売上が把握できるものが必要です。※簡易課税制度をご利用の場合で2種以上の業種を営む場合はそれぞれの業種ごとの売上が

把握できるものが必要です。※本則課税制度をご利用の場合、標準および軽減税率の両方の取引がある方は、それぞれの

税率ごとの売上・仕入・各経費額の把握できるものが必要です。 - 税務署から送付された本年分の消費税の確定申告関係書類一式

- ご印鑑

- 本人のマイナンバーカードまたは番号確認書類+身元確認書類

お問い合わせ窓口

ご質問・相談は、宇治商工会議所 商工課へお電話(TEL:0774-23-3101)ください。

【平日9時~17時30分】

※税理士による無料専門相談も可能です。まずはお気軽にお問い合わせください。

消費税届出書・申告書等ダウンロード

必要な届け出書や申告書等については、国税庁のHPよりダウンロードいただけます。

確定申告に関する各種様式・手引きのダウンロード

下記、国税庁確定申告特集ページ内よりダウンロードいただけます。

消費税に関する届出書・申請書関係

下記ページよりダウンロード頂けます。

記帳・税金相談

宇治商工会議所へのアクセス

〒611-0021

宇治市宇治琵琶45番地13

宇治市宇治琵琶45番地13

TEL 0774-23-3101

FAX 0774-24-6930